Segunda Oportunidad para autónomos

Si ha tenido empresa, sabe que las deudas no son solo números: afectan a trabajadores y proveedores. El concurso no es ‘borrar todo’, sino frenar una caída con orden y buena fe. Evite generar deuda nueva sin opción real de pago y no haga pagos selectivos sin asesoramiento: podrían ser impugnables. Poner papeles laborales y contables en regla es un acto de responsabilidad.

Ley de Segunda Oportunidad: sus límites

La Ley de la Segunda Oportunidad puede permitir la exoneración, pero no todo desaparece. Te explicamos los límites: alimentos, ciertas responsabilidades civiles, salarios protegidos, multas penales y sanciones muy graves, y la regla del crédito público (exoneración parcial de AEAT y Seguridad Social con topes)

Cuáles son los requisitos principales para acogerse a la Ley de Segunda Oportunidad

Para acogerse a la Ley de la Segunda Oportunidad no basta con ‘tener deudas’: debe ser persona física y deudor de buena fe (concurso no culpable y sin ciertas condenas en 10 años). No es requisito general ‘deuda < 5M’ ni ‘no haber EPI en 5 años’: eso depende de la vía (régimen general o plan de pagos) y de sus condiciones.

¿Te llaman de Acción de Cobro?

Si recibe reclamaciones de Acción de Cobro, no pague sin verificar. Compruebe si es recobro o notificación judicial, pida contrato, liquidación y legitimación, y revise cuantía, pagos previos y fechas. Si la deuda es correcta pero inasumible, valore una estrategia global, incluida la Segunda Oportunidad (EPI) con límites legales

¿Qué es y qué no es acoso cuando hablamos de llamadas de acreedores?

“Un acreedor puede reclamar una deuda, pero no puede presionarte de cualquier manera. Te explicamos qué no es acoso (comunicación razonable e información veraz) y cuándo sí hay prácticas abusivas: insistencia excesiva, tono intimidatorio, amenazas falsas, llamadas a terceros o al trabajo y divulgación de la deuda. Pasos para documentar y reclamar

Gescosa, ¿por qué me llaman?

Si Gescosa te reclama una deuda, no pagues sin verificar. Pide contrato, liquidación y legitimación (cesión o encargo). Revisa fechas: una deuda antigua puede estar prescrita, pero hay que comprobar interrupciones y evitar reconocerla antes de revisarla. Si llega una notificación judicial, actúa en plazo para evitar ejecución y embargos

El “plan de pagos” en la Ley de la Segunda Oportunidad

El plan de pagos está pensado para quienes sí tienen

Qué es la Ley de Segunda Oportunidad y por qué cada vez más personas se acogen a ella

Aunque la así llamada “Ley de Segunda Oportunidad” existe desde

¿Quiénes son Cobratis?

Si recibe una reclamación de Cobratis, no pague sin verificar. Pida contrato, liquidación detallada y acreditación de legitimación (cesión o encargo). Revise cuantía y fechas antes de reconocer o pagar parcialmente. Si llega una notificación judicial, actúe en plazo. Y si el problema es global, valore una estrategia integral

¿Quiénes son Anticipa y Aliseda?

Si recibe una reclamación vinculada a Anticipa o Aliseda, no pague sin verificar. Pida contrato, liquidación detallada y acreditación de legitimación (cesión o encargo). Distinga recobro de notificación judicial y actúe en plazo si hay juzgado. Si hay vivienda, revise el estado procesal; si el problema es global, valore estrategia integral.

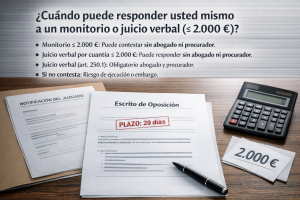

¿Cuándo puedes contestar tú mismo a un monitorio o a un juicio verbal (≤ 2.000 €)?

Si le reclaman una deuda de hasta 2.000 €, en muchos casos puede contestar usted mismo al juzgado: monitorio y juicio verbal por cuantía. Le explicamos cuándo es posible, para qué sirve responder (casos típicos) y cómo presentar el escrito a tiempo para evitar ejecución y embargo.

Nociones básicas cuando un negocio va mal, liquidación “ordinaria” o concurso

Cuando una SL deja de dar beneficios, el típico error

Padres que avalaron la vivienda o el negocio de sus hijos: hasta dónde llegar sin hundirte

Si usted avaló a un hijo y ya hay impagos, entienda su riesgo real, cómo hablarlo en familia y qué pasos dar antes de que el banco ejecute.

¿Te llama Servicobro?

Qué es Servicobro, por qué le contactan, qué debe comprobar antes de pagar y cómo responder por escrito para protegerse y ganar control.

Ideas equivocadas sobre la Ley de Segunda Oportunidad (… que vemos todos los días)

Aclare mitos habituales, errores que le perjudican y qué exige de verdad la ley para cancelar deudas sin sorpresas durante el proceso

¿Cuándo prescribe una deuda?

Plazos de prescripción, cómo se cuentan y qué actos la interrumpen. Guía práctica para saber si todavía pueden reclamarle legalmente.

Administrador de una sociedad “zombi”

Riesgos del administrador en sociedades inactivas: responsabilidades, deudas y qué decisiones tomar para evitar problemas posteriores y actuar a tiempo.

¿Puedo ir a la cárcel por no pagar mis deudas?

Diferencie deudas civiles y delitos. Qué consecuencias reales tiene el impago y cuándo existe riesgo penal, explicado de forma clara.

¿Cómo encaja la Segunda Oportunidad si mejora mi situación?

Si su situación económica mejora, vea cómo afecta al concurso, al plan de pagos y a la exoneración, y qué conviene documentar.

Quiero acogerme a la Segunda Oportunidad, pero mi cónyuge no quiere saber nada del tema

Qué ocurre si su pareja no colabora: bienes, deudas comunes, documentación y cómo avanzar sin bloquear el procedimiento.

Segunda Oportunidad con 60 años: cómo proteger lo esencial para la vejez

Enfoque práctico para mayores: qué se protege, qué se arriesga y cómo plantear la estrategia para conservar lo imprescindible y ganar tranquilidad